Trong báo cáo cập nhật triển vọng thị trường 6 tháng cuối năm 2021, Chứng khoán Mirae Asset cho rằng, xét về cả so sánh tương đối và thống kê lịch sử, mức định giá của thị trường hiện tại đã không còn rẻ tuy nhiên, vẫn chưa phải là đắt.

VN-INDEX LÙI VỀ 1.200 ĐIỂM TRONG ĐẦU THÁNG 7

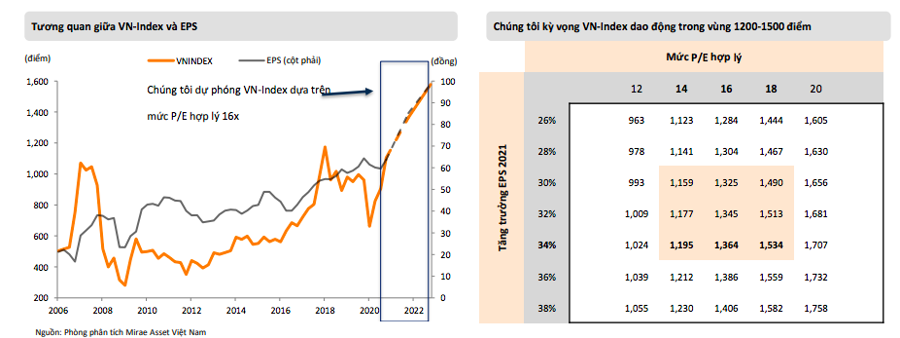

Cụ thể, định giá theo phương pháp thống kê lịch sử, hiện tại, VN-Index đang giao dịch ở mức P/E 19,3 lần, gần tiệm cận đường trung bình cộng 2 độ lệch chuẩn (20x). Xem xét vùng đỉnh định giá trước đó được thiết lập vào tháng 4/2018 là tại mức P/E 22 lần, mức định giá hiện tại chỉ thấp hơn 14%. Điều này cảnh báo thị trường có thể sẽ sớm có các đợt điều chỉnh khi mức định giá tăng lên 20x hoặc 21x.

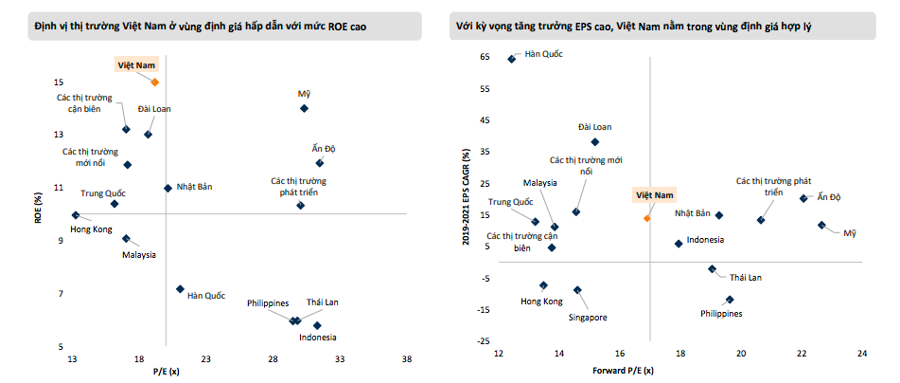

Đối với định giá tương đối, đóng cửa cuối tháng 6 tại mức cao mới, VN-Index đã tăng hơn gần 28% kể từ đầu năm, vượt trội hơn hết so với nhiều thị trường khác như Đài Loan (+21%), Hàn Quốc (+15%), Mỹ (+14%), chỉ số MSCI các thị trường cận biên (+13%), MSCI các thị trường phát triển (+12%). Sau khi VN-Index đã tăng mạnh kể trong 6 tháng đầu năm, định giá P/E hiện tại của VN-Index đang tiệm cận mức trung vị chia ra nhóm thị trường “đắt” và “rẻ”.

Tuy nhiên, với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) vượt trội và tiềm tăng trưởng EPS cao, mức định giá của VN-Index vẫn được xem là hợp lý.

Do đó, Mirae Asset cho rằng thị trường sẽ sớm điều chỉnh vào đầu tháng 7 khi mức P/E chạm ngưỡng 20x hoặc có thể là 21x. Nhịp điều chỉnh có thể đẩy VN-Index về ngưỡng 1200 điểm; đây là cơ hội mua tốt cho nhà đầu tư với tầm nhìn tăng trưởng trong 3 năm tới. Sau nhịp điều chỉnh, kỳ vọng VN-Index sẽ tiếp tục xu hướng tăng hướng về mức 1500 điểm.

Động lực tăng điểm nhờ 5 yếu tố chính: Dịch bệnh được kiểm soát trong tháng 7; Chính phủ kích thích tăng trưởng kinh tế qua các gói hỗ trợ tài khóa và đầu tư công; Nguồn tiền nhàn rỗi trong dân cư sẽ chuyển hướng sang kênh đầu tư chứng khoán trong bối cảnh lãi suất tiết kiệm thấp (có thể quan sát thông qua lượng tài khoản mở mới của nhà đầu tư cá nhân); nhờ đó, thanh khoản trên thị trường sẽ tiếp tục dồi dào.

Ngoài ra, mặt bằng lãi suất ngân hàng thấp giúp kích thích tăng trưởng thông qua kích thích đầu tư, khôi phục sản xuất với chi phí vốn thấp hơn; câu chuyện thoái vốn nhà nước được thúc đẩy; và triển vọng nâng hạng thị trường lên thị trường mới nổi.

“Để phản ánh triển vọng tăng trưởng kinh tế nửa cuối năm lạc quan, chúng tôi đã nâng mức dự phóng EPS của VN-Index lên, với mức tăng trưởng 33,8% trong năm 2021. Tương ứng với mức định giá P/E hợp lý khoảng 16x, kỳ vọng VN-Index sẽ dao động quanh mốc 1350 điểm như kịch bản cơ sở. Mức biến động được kỳ vọng trong khoảng từ 1200 điểm đến 1500 điểm, tương ứng mức P/E dự phóng khoảng 14 đến 18x”, Mirae Asset nhấn mạnh.

LỢI NHUẬN NGÀNH NÀO VƯỢT TRỘI?

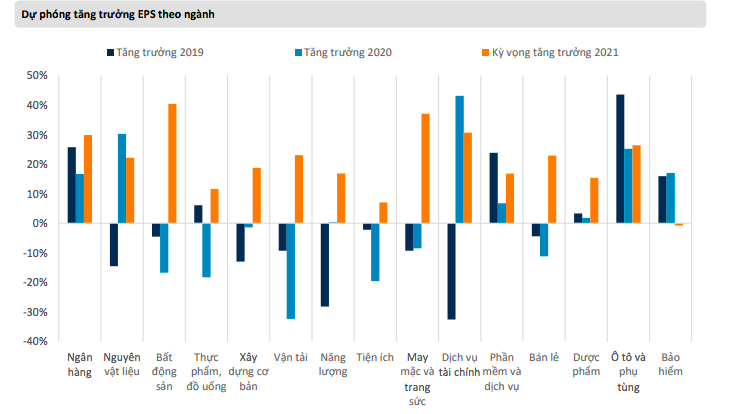

Theo Mirae Asset, kết quả kinh doanh quý 2 sẽ bị ảnh hưởng tiêu cực do dịch bệnh diễn ra trong 2 tháng cuối của quý. Tuy vậy, mức tăng trưởng chung vẫn sẽ rất ấn tượng do so sánh với mức nền thấp của cùng kỳ và có sự phân hoá rõ rệt giữa các nhóm ngành khác nhau.

Trong đó, các nhóm ngành vượt trội về kết quả kinh doanh và có các yếu tố hỗ trợ về dài hạn sẽ tiếp tục dẫn dắt thị trường, bao gồm: Ngân hàng, Nguyên vật liệu, Bất động sản, Dịch vụ tài chính, Phần mềm và dịch vụ.

Cụ thể, ngành Ngân hàng sẽ có mức tăng trưởng vượt trội trong năm 2021 và có đóng góp 40% trong mức tăng EPS của VN-Index. Dự phóng ngành Ngân hàng với mức tăng trưởng 30% trong năm 2021, sau khi tăng trưởng 17% trong năm 2020.

Kỳ vọng này dựa trên tăng trưởng tín dụng năm 2021 cao do nhu cầu vay vốn của các doanh nghiệp sẽ gia tăng đáng kể để tài trợ cho các kế hoạch kinh doanh và hồi phục hậu COVID-19; biên thu nhập lãi thuần được cải thiện do chi phí sử dụng vốn bắt đầu giảm nhanh hơn lợi suất cho vay; áp lực trích lập dự phòng cho nợ bị ảnh hưởng bởi dịch COVID-19 được thực hiện theo lộ trình hướng dẫn bởi Thông tư 03/2021/TT-NHNN; các nguồn thu nhập ngoài lãi được kỳ vọng duy trì mức tăng trưởng tốt và gia tăng mức đóng góp vào tổng thu nhập của ngân hàng.

Đặc biệt, nhiều hợp đồng bancassurance độc quyền được ký kết mang lại khoản thu nhập từ phí độc quyền, cũng như giúp triển vọng thu nhập từ phí sẽ tăng trưởng mạnh trong các năm tiếp theo.

Ngành Nguyên vật liệu được kỳ vọng là nhóm ngành có đóng góp đáng kể cho mức tăng chung của VN-Index (~26%) với kỳ vọng ngành sẽ tăng trưởng 22% trong năm nay so với mức tăng 30% của năm 2020. Triển vọng chung của ngành này đến từ sự gia tăng nhu cầu hậu Covid-19 lớn, vượt quá khả năng sản xuất của các nhà cung cấp. Tầm nhìn đến nửa cuối năm, giá các loại hàng hóa cơ bản vẫn sẽ tiếp tục tăng cao do nguyên nhân trên.

Cụ thể đối với ngành thép: 1) Sản lượng khai thác thực tế của các nhà khai thác lớn như Rio Tinto, Vale hay BHP không đổi, giúp giá quặng sắt duy trì ở mức cao; 2) Thị trường Bắc Mỹ và Châu Âu tăng tiêu thụ; và 3) Lãi suất thấp, tỷ lệ nợ vay/vốn chủ sở hữu an toàn.

Ngành Bất động sản được kỳ vọng sẽ tăng trưởng 40% trong năm 2021, sau khi giảm 17% trong năm 2020. Với mức tăng trưởng cao, ngành Bất động sản được kỳ vọng là sẽ đóng góp 14% vào mức tăng trưởng của VN-Index. Về mặt tích cực, chúng tôi kỳ vọng Chính phủ sẽ tiếp tục điều chỉnh sửa đổi luật đất đai và đẩy nhanh quá trình phê duyệt pháp lý.

Đối với bất động sản khu công nghiệp có triển vọng tốt nhờ triển vọng thu hút FDI tốt trong làn sóng dịch chuyển chuỗi cung ứng toàn cầu, cũng như chiến lược “China+1”.

Ngành Dịch vụ tài chính được kỳ vọng sẽ tiếp tục tăng trưởng ấn tượng với mức tăng 31% trong năm 2021, thấp hơn mức tăng 43% của năm 2020. Đáng chú ý, các công ty chứng khoán đã được hưởng lợi từ việc giá trị giao dịch tăng đáng kể. Ngoài ra, danh mục tự doanh của các công ty chứng khoán cũng đạt mức sinh lời tốt trong bối cảnh thị trường chung thuận lợi.

Ngành Phần mềm và dịch vụ cũng là một trong những ngành vượt trội và có triển vọng dài hạn do phù hợp với xu thế công nghệ hóa, số hóa. Chúng tôi dự phóng ngành tăng trưởng 17% trong năm 2021 so với mức tăng 7% trong năm 2020.

Thị trường sẽ điều chỉnh đầu tháng 7, VN-Index có thể về mốc 1.200 điểm? - VnEconomy

Read More

No comments:

Post a Comment